Global Minimum Tax Resmi Berlaku, DJP Terbitkan Aturan Pelaporan untuk Grup Multinasional Raksasa

- June 10, 2026

- Posted by: Bella Rachmafanny

- Category: Tax News

Direktur Jenderal Pajak Bimo Wijayanto menerbitkan Peraturan Direktur Jenderal Pajak Nomor PER-6/PJ/2026 tentang Tata Cara Pelaksanaan Hak dan Kewajiban Pajak Minimum Global Berdasarkan Kesepakatan Internasional. Peraturan ini menjadi pedoman teknis pelaksanaan ketentuan yang diatur dalam Peraturan Menteri Keuangan Nomor 136 Tahun 2024 mengenai pengenaan Pajak Minimum Global (Global Minimum Tax/GMT) berdasarkan kesepakatan internasional. Regulasi tersebut ditandatangani oleh Bimo Wijayanto pada 4 Mei 2026 dan memberikan kepastian terkait tata cara pemenuhan hak serta kewajiban perpajakan bagi kelompok perusahaan multinasional yang terdampak ketentuan Pajak Minimum Global di Indonesia.

PER-6/PJ/2026

Peraturan ini memuat berbagai ketentuan pelaksanaan, termasuk kewajiban bagi kelompok perusahaan multinasional (Grup PMN) yang memenuhi kriteria untuk menjadi wajib pajak dalam rezim Pajak Minimum Global (Global Anti-Base Erosion/GloBE Rules). Mengutip dari Pasal 3 peraturan tersebut, kewajiban muncul bila;

1. Peredaran bruto atau omzet tahunan Grup PMN paling sedikit 750 juta Euro atau Rp15 triliun berdasarkan laporan keuangan konsolidasi entitas induk utama; dan

2. Nilai omzet tersebut dipenuhi paling sedikit dalam 2 dari 4 tahun terakhir sebelum tahun pengenaan GloBE.

Ketika PMN sudah memenuhi kondisi itu, mereka harus menyampaikan permohonan penambahan status sebagai wajib pajak GloBE ke DJP. Permohonan mereka sampaikan melalui portal wajib pajak. Permohonan selanjutnya akan diproses DJP. Permohonan akan dijadikan DJP sebagai data dan informasi untuk kegiatan ekstensifikasi dan kegiatan pengumpulan pajak.

Cakupan Pengaturan Lainnya dalam Beleid Tersebut

Aturan ini turut mengatur kewajiban pelaporan bagi wajib pajak GloBE melalui penyampaian SPT Tahunan PPh guna melaksanakan ketentuan Global Anti-Base Erosion (GloBE) Rules. SPT harus memuat;

– Penghitungan pajak tambahan berdasarkan Income Inclusion Rules (IIR) per negara atau yurisdiksi;

– Penghitungan pajak tambahan berdasarkan Undertaxed Payment Rule (UTPR) per negara atau yurisdiksi; dan

– Penghitungan pajak tambahan berdasarkan Domestic Minimum Top-up Tax DMTT di Indonesia.

Selain SPT Tahunan PPh, Wajib Pajak GloBE yang merupakan Entitas Induk Utama dari Grup PMN wajib menyampaikan Globe Information Return (GIR) kepada Direktur Jenderal Pajak yang disusun sesuai dengan GloBE. GIR harus memuat;

– Entitas konstituen, termasuk nomor identitas wajib pajak jika ada, negara atau yurisdiksi di mana entitas konstituen berada, dan status entitas konstituen berdasarkan GloBE;

– Struktur Grup PMN termasuk kepentingan pengendali dalam entitas konstituen yang dimiliki oleh entitas konstituen; dan

– Alokasi pajak tambahan berdasarkan IIR dan jumlah pajak tambahan berdasarkan UTPR, untuk setiap negara atau yurisdiksi

Terus bagaimana kalau kewajiban itu tak dilaksanakan PMN?

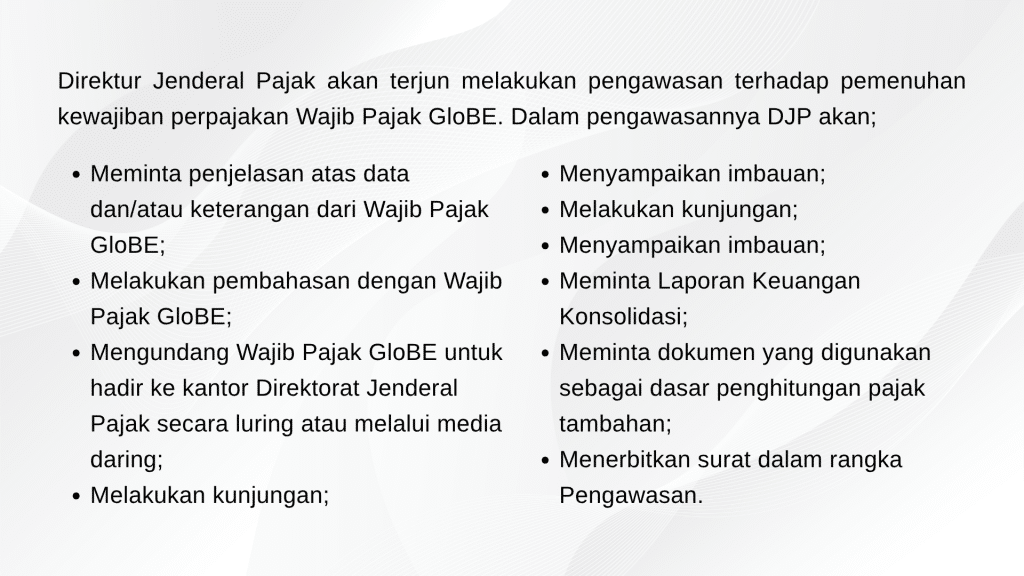

Selain itu, Direktur Jenderal Pajak juga berwenang melakukan pemeriksaan yang bertujuan untuk menguji kepatuhan pemenuhan kewajiban perpajakan Wajib Pajak GloBE dan untuk tujuan lain dalam rangka melaksanakan ketentuan pengenaan pajak minimum global berdasarkan kesepakatan internasional.

Latar Belakang dan Tujuan Penerapan Global Minimum Tax di Indonesia

Mengutip definisi yang disampaikan oleh OECD melalui situs resminya, Global Minimum Tax (GMT) merupakan tarif pajak minimum yang harus dibayarkan oleh perusahaan multinasional besar atas pendapatan yang diperoleh di setiap yurisdiksi atau wilayah tempat mereka beroperasi.

Penerapan pajak minimum global tersebut telah disepakati oleh lebih dari 130 negara dalam pertemuan OECD yang diselenggarakan pada Juli 2021. Adapun tarif pajak minimum global yang disepakati sebesar 15 persen, sebagaimana diatur dalam kesepakatan OECD Pillar Two: Global Anti-Base Erosion (GloBE) Rules.

Kebijakan ini bertujuan untuk mencegah perusahaan multinasional menghindari kewajiban perpajakannya dengan mengalihkan keuntungan ke negara atau yurisdiksi yang menerapkan tarif pajak lebih rendah. Melalui penerapan GMT, penerimaan pajak di negara-negara berkembang yang menjadi lokasi kegiatan usaha perusahaan multinasional, termasuk Indonesia, diharapkan dapat lebih optimal dan tidak lagi tergerus oleh praktik penghindaran pajak.