Pemberian Tunjangan Kinerja Pegawai Pajak diperketat Purbaya, Begini perhitungannya

- July 3, 2026

- Posted by: Bella Rachmafanny

- Category: Tax News

Menteri Keuangan Purbaya Yudhi Sadewa memperketat pemberian tunjangan kinerja bagi pegawai pajak. Pengetatan resmi dilakukan dengan diterbitkannya Peraturan Menteri Keuangan Nomor 39 Tahun 2026 tentang Tata Cara Penghitungan Tunjangan Kinerja Pegawai di Lingkungan Ditjen Pajak. PMK itu merupakan hasil revisi dari PMK Nomor 211 Tahun 2017 tentang Tata Cara Penghitungan Tunjangan Kinerja Pegawai di Lingkungan Direktorat Jenderal Pajak.

Bagaimana Cara Pengetatan Pemberian Tunjangan Kinerja Pegawai di Lingkungan Direktorat Jenderal Pajak?

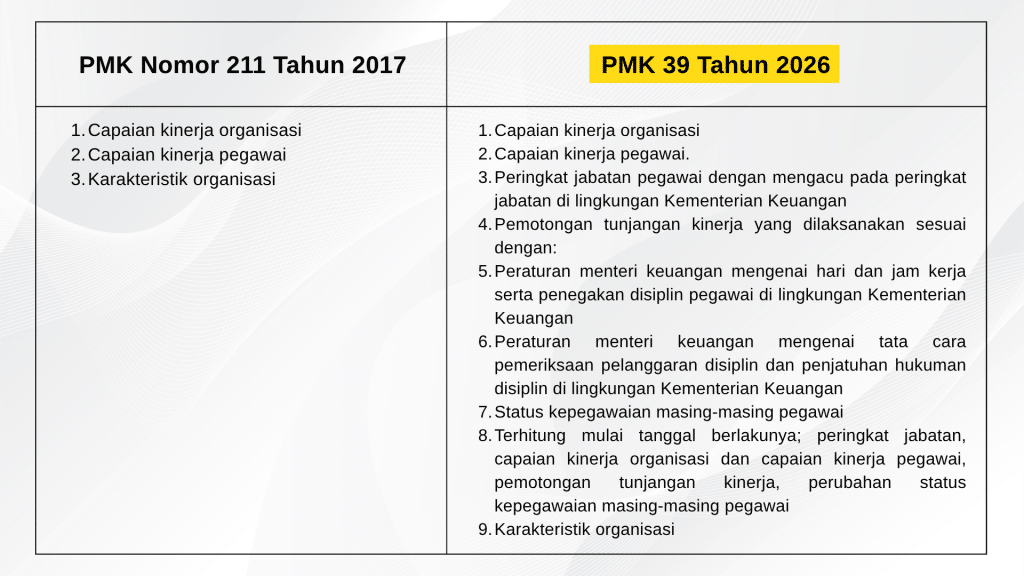

Mengutip dari PMK 39 tahun 2026, pengetatan dilakukan dengan memperbarui setidaknya 3 poin utama. Berikut perbedaan kedua PMK tersebut.

1. Memperbanyak kriteria yang digunakan sebagai pertimbangan dalam pemberian tunjangan kinerja.

2. Memperketat dan memperinci dasar perhitungan pemberian tunjangan kinerja

Secara rumus, pemberian tunjangan kinerja pegawai pajak yang terdapat dalam PMK 211 dan juga PMK 39 tidak berbeda, yaitu;

Tunjangan Kinerja = konstanta x {(60% x Hasil Penghitungan Capaian Kinerja Organisasi) + (40% x Status Capaian Kinerja Pegawai)} x Tabel Tunjangan Kinerja berdasarkan Jabatan dan Peringkat Jabatan

Tapi, dalam peraturan yang baru, Purbaya mengatur bahwa pemberian tunjangan kinerja pegawai pajak kini harus mempertimbangkan peringkat jabatan, status kepegawaian, pemotongan akibat pelanggaran disiplin, dan lama masa kerja. Pertimbangan ini tidak ada di aturan lama.

3. Mengubah bobot penilaian kinerja penerimaan pajak

PMK 39 Tahun 2026 juga mengubah cara menghitung kinerja penerimaan pajak yang menjadi salah satu dasar pemberian tunjangan kinerja pegawai pajak. Dalam penilaian kinerja organisasi, kinerja penerimaan pajak memiliki bobot sebesar 70%. Penilaian tersebut terdiri atas dua aspek, yaitu:

- pencapaian target penerimaan pajak, yakni perbandingan antara realisasi penerimaan dengan target yang ditetapkan dalam satu tahun anggaran; dan

- pertumbuhan penerimaan pajak, yaitu peningkatan realisasi penerimaan dibanding target pertumbuhan yang telah ditetapkan.

Sebelumnya, berdasarkan PMK 211 Tahun 2017, penilaian lebih menitikberatkan pada pertumbuhan penerimaan pajak. Bobot pertumbuhan penerimaan mencapai 60%, sedangkan pencapaian target penerimaan hanya 40%. Melalui PMK 39 Tahun 2026, komposisi tersebut diubah sehingga bobot kedua aspek menjadi seimbang, yakni masing-masing 50%.

Tujuan Pengetatan Rumus Pemberian Tunjangan Kinerja Pegawai Pajak

Sekretaris Jenderal Kemenkeu Robert Leonard Marbun saat Konferensi Pers APBNKita, Jumat (5/6) lalu mengatakan itu semua dilakukan demi menciptakan sistem penilaian yang lebih adil bagi seluruh pegawai.