Prabowo Perketat Pemberian PPh 0,5% ke UMKM, Ini Ketentuannya

- July 1, 2026

- Posted by: Bella Rachmafanny

- Category: Tax News

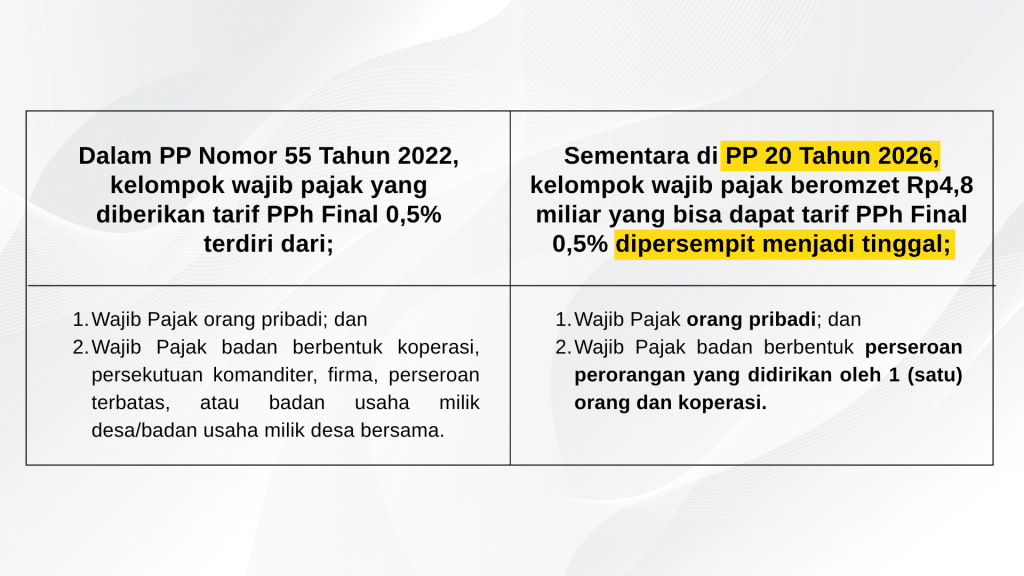

Pemberian tarif pajak 0,5% bagi para pelaku UMKM diperketat oleh Presiden Prabowo Subianto. Langkah ini diresmikan melalui penerbitan Peraturan Pemerintah Nomor 20 Tahun 2026 tentang Perubahan Atas PP Nomor 55 Tahun 2022 tentang Penyesuaian Pengaturan di Bidang PPh. Dalam beleid yang diteken Prabowo pada 22 April 2026 lalu, pengetatan pemberian tarif pajak ke pelaku UMKM itu dilakukan dengan beberapa cara.

Pertama, merevisi ketentuan ayat (1) dan (2) Pasal 57.

Melalui revisi ini, Prabowo mempersempit dan mempertegas kelompok wajib pajak yang masih bisa mendapatkan tarif PPh final 0,5 % adalah wajib pajak dalam negeri yang memiliki omzet Rp4,8 miliar dalam satu tahun masa pajak.

Kedua, memperluas batasan wajib pajak dan usaha atau pekerjaan bebas yang tidak masuk penerima fasilitas PPh final UMKM 0,5%.

Dalam PP 55 Tahun 2022, pemerintah sebelumnya mengatur penghasilan dari jasa sehubungan dengan pekerjaan bebas tidak termasuk dalam kategori usaha yang dapat dikenai PPh final 0,5% berdasarkan skema UMKM ada 11 kategori, antara lain.

- Tenaga ahli yang melakukan pekerjaan bebas, yang terdiri atas; Pengacara, akuntan, arsitek, dokter, konsultan, notaris, pejabat pembuat akta tanah, penilai, dan aktuaris.

- Pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/ peragawati, pemain drama, dan penari.

- Olahragawan.

- Penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator.

- Pengarang, peneliti, dan penerjemah.

- Agen iklan.

- Pengawas atau pengelola proyek.

- Perantara.

- Petugas penjaja barang dagangan.

- Agen asuransi.

- Distributor perusahaan pemasaran berjenjang (Multi-Level Marketing) atau penjualan langsung dan kegiatan sejenis lainnya.

Namun dengan adanya di PP baru, selain 11 kategori, Prabowo menambah pekerjaan lain yang tidak termasuk dalam kategori usaha yang dapat dikenai PPh final 0,5% berdasarkan skema UMKM. Penambahan tersebut tertuang dalam Pasal 56 angka (4) huruf b, dengan jenis pekerjaan baru antara lain;

- pemahat;

- pelukis;

- pembuat/pencipta konten pada media yang dibagikan secara daring (influencer atau pemengaruh, selebgram, bloger, vloger, dan sejenis lainnya); dan

- seniman lainnya.

Terhadap kelompok wajib pajak tersebut, Prabowo mewajibkan membayar pajak dengan tarif sesuai atau mengikuti ketentuan pajak penghasilan umum.

Apakah terdapat pengetatan lainnya?

Selain memperketat ketentuan pemberian insentif pajak dengan tarif PPh Final 0,5%, Pemerintah melalui PP Nomor 20 Tahun 2026 juga memperjelas definisi omzet yang menjadi dasar pengenaan pajak.

Dalam Pasal 58 PP 20 Tahun 2026

Dalam pasal ini, omzet didefinisikan Prabowo sebagai;

- Jumlah keseluruhan omzet atas penghasilan dari usaha dan jasa sehubungan dengan pekerjaan bebas dalam I (satu) tahun dari Tahun Pajak terakhir sebelum Tahun Pajak bersangkutan, baik yang dikenai Pajak Penghasilan yang tidak bersifat final maupun yang bersifat final, termasuk peredaran bruto yang diterima atau diperoleh di luar negeri; dan

- Imbalan atau nilai pengganti berupa uang atau nilai uang yang diterima atau diperoleh dari usaha dan jasa sehubungan dengan pekerjaan bebas sebelum dikurangi potongan penjualan, potongan tunai, dan/ atau potongan sejenis.

Definisi tersebut berbeda dengan yang diatur dalam PP Nomor 55, yang mendeskripsikan besarnya omzet merupakan jumlah peredaran bruto dalam 1 tahun dari Tahun Pajak terakhir sebelum Tahun Pajak bersangkutan, yang ditentukan berdasarkan keseluruhan peredaran bruto dari usaha, termasuk peredaran bruto dari cabang.